Tímasprengja tifar í löndum ESB

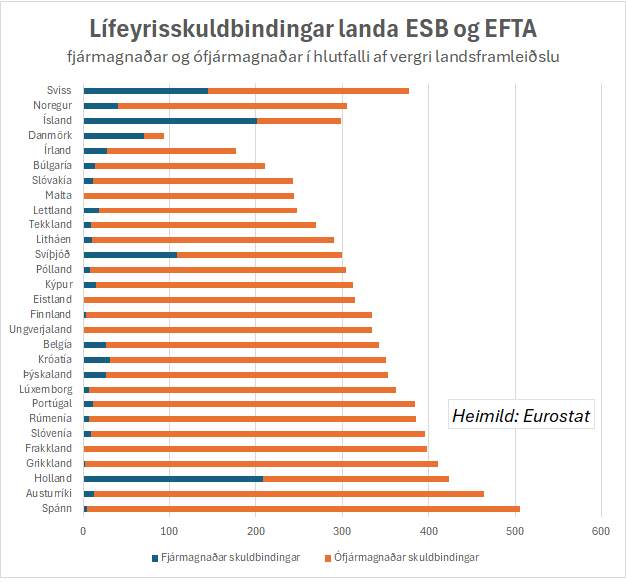

Ríki Evrópusambandsins standa frammi fyrir miklum áskorunum á komandi árum. Í mörgum löndum er staða ríkisfjármála alvarleg en opinberar skuldir, mældar samkvæmt Maastricht-viðmiðum, segja aðeins hluta sögunnar. Þegar tekið er tillit til ófjármagnaðra lífeyrisskuldbindinga – þ.e. framtíðarloforða ríkja um greiðslur til eldri borgara sem ekki eru studdar af eignum – blasir við enn alvarlegri staða. Í mörgum stærstu hagkerfum Evrópu nemur þessi heildarbyrði 400–600% af landsframleiðslu.

Þetta á sérstaklega við um lönd eins og Ítalíu, Frakkland og Spán, þar sem lífeyriskerfin byggja að stórum hluta á gegnumstreymi (PAYG). Í slíkum kerfum er lífeyrir greiddur af skatttekjum samtímans fremur en uppsöfnuðum iðgjöldum og eignum. Þetta fyrirkomulag gat gengið upp að mestu á meðan aldurssamsetning þjóða var hagstæð, það er þegar stór hópur á vinnualdri stóð undir tiltölulega fáum lífeyrisþegum. Lýðfræðilegar breytingar hafa hins vegar gert kerfið stöðugt ósjálfbærara og má líkja því við tímasprengju sem erfitt er að aftengja.

Staðan er allt önnur á Íslandi en einnig t.d. í Danmörku og Hollandi. Íslenska lífeyriskerfið er að stórum hluta byggt á iðgjöldum yfir starfsævi launafólks og þannig eru réttindi þess studd af raunverulegum eignum. Í einfaldleika sínum (en það er auðvitað fátt einfalt þegar kemur að lífeyrisréttindum) hefur íslenskum lífeyrissjóðum tekist að byggja upp eignir sem nema um 200% af vergri landsframleiðslu. Þannig standa sjóðirnir undir þeim skuldbindingum sem á þeim hvíla með þeirri undantekningu að B-deild Lífeyrissjóðs starfsmanna ríkisins er með neikvæða stöðu.

Æ færri standa undir kerfinu

Á sama tíma og lífeyriskerfi á Íslandi, í Hollandi og Danmörku, eru sjálfbær eða nær sjálfbær safnast í snjóhengju í mörgum öðrum löndum, ekki síst í Suður-Evrópu.

Til að skilja hvers vegna staðan versnar þarf að horfa á aldurssamsetningu. Árið 2000 var Evrópa enn samfélag þar sem fólk á vinnualdri bar uppi kerfið. Um 61% íbúa voru á aldrinum 20–64 ára, um 24% voru yngri en 20 ára og aðeins um 15% voru 65 ára og eldri. Þá voru um fjórir á vinnualdri fyrir hvern eldri borgara.

Árið 2025 var þessi mynd mjög breytt. Hlutfall 65 ára og eldri var komið í um 22–23%. Nú eru aðeins um þrír á vinnualdri fyrir hvern eldri borgara.

Sé horft fram til 2060 verður breytingin enn róttækari. Spár gera ráð fyrir að hlutfall 65 ára og eldri fari í um 30–31% og hlutfall fólks á vinnualdri lækki í um 50%. Þá verða aðeins um tveir á vinnualdri fyrir hvern eldri borgara. Að óbreyttu verður einn á vinnumarkaði á móti hverjum einum sem stendur utan hans eftir 35 ár eða svo.

Þetta er kjarninn í vandanum. Gegnumstreymiskerfi byggja á því að hver kynslóð greiði fyrir þá næstu. En þegar færri greiða inn og fleiri taka út myndast halli sem þarf að brúa með hærri sköttum, lakari réttindum eða aukinni skuldsetningu.

Gríðarlegur þrýstingur á aukin útgjöld

Þessu til viðbótar koma opinberar skuldir landanna. Í mörgum Evrópulöndum eru skuldir hins opinbera þegar mjög háar. Þegar ófjármagnaðar lífeyrisskuldbindingar bætast við er augljóst að flest ríki Evrópu standa frammi fyrir skuldbindingum í framtíðinni sem eru ekki sjálfbærar og munu að öðru óbreyttu verða eins og myllusteinn um háls efnahagslífsins.

Á sama tíma eykst þrýstingur á önnur útgjöld. Heilbrigðisútgjöld hækka hratt með hækkandi aldri þjóðarinnar. Elsti aldurshópurinn – þeir sem eru 80 ára og eldri – er sá hópur sem vex hraðast. Þetta er jafnframt sá hópur sem þarf mest á heilbrigðisþjónustu og langtímaumönnun að halda. Þannig aukast útgjöld hins opinbera ekki aðeins vegna ófjármagnaðra lífeyrisskuldbindinga heldur einnig vegna heilbrigðis- og umönnunarkerfisins.

Þessu til viðbótar standa Evrópuríki frammi fyrir nýjum kröfum um aukin útgjöld til varnar- og öryggismála. Breytt öryggisumhverfi í Evrópu hefur leitt til þess að ríki þurfa að auka framlög til varnarmála, oft úr 1–1,5% af landsframleiðslu upp í 2-3% eða meira. Þetta þrengir enn frekar að svigrúmi í ríkisfjármálum.

Til að gera stöðuna enn verri en ella er sú staðreynd að atvinnuleysi er krónískt vandamál í mörgum löndum, ekki síst í þeim löndum sem standa verst að vígi. Stærsti vandinn sem glímt er við á vinnumarkaði er mikið atvinnuleysi meðal ungs fólks, – mest í löndum Suður-Evrópu. Þrátt fyrir að atvinnuleysi hafi minnkað í Evrópu á undanförnum árum er undirliggjandi vandi óleystur: Atvinnuleysi ungs fólks er enn tvöfalt hærra en almennt atvinnuleysi og í sumum ríkjum hefur heil kynslóð ekki náð fótfestu á vinnumarkaði. Á Spáni, Ítalíu og Grikklandi er atvinnuleysi meðal ungs fólks 20-30%. Fátt gefur tilefni til bjartsýni um að staðan breytist í náinni framtíð.

Lakari samkeppnishæfni

Á sama tíma er hagvöxtur víða lítill. Í skýrslu frá 2024 sem kennd er við Mario Draghi er bent á að samkeppnishæfni Evrópu hafi dalað gagnvart Bandaríkjunum og Asíu. Framleiðnivöxtur er lítill eða enginn, fjárfesting í nýsköpun er minni og Evrópa hefur dregist aftur úr í lykilgeirum framtíðarinnar.

Þetta skiptir máli vegna þess að hagvöxtur er ein forsenda þess að löndin geti staðið undir skuldbindingum. Ef hagvöxtur er lítill verður enn erfiðara að fjármagna lífeyriskerfi og opinber útgjöld. Þannig verður til vítahringur: Öldrun eykur útgjöld, krónískt atvinnuleysi verður til þess að lítill hagvöxtur dregur úr tekjum og samkeppnishæfni veikist.

Eru leiðir til út úr ónögnunum?

Það verður langt í frá einfalt eða auðvelt, efnahagslega og pólitísk, að finna leiðir út úr ógöngum sem ógna efnahagslegum stöðugleika aðildarríkja Evrópusambandsins.

Í megindráttum eru fjórar leiðir.

Í fyrsta lagi geta ríkin hækkað skatta. Vandinn er hins vegar sá að flest þessara ríkja eru þegar með þunga skattheimtu í alþjóðlegum samanburði. Hækkun skatta mun óhjákvæmilega draga úr samkeppnishæfni atvinnulífsins, draga úr hagvexti og verða dragbítur á nýsköpun og fjárfestingar. Það verður til vítahringur.

Í öðru lagi er hægt að skerða lífeyrisréttindi og hækka eftirlaunaaldur og draga þannig að hluta úr þrýstingi. Reynslan hefur sýnt að þetta er mjög eldfimt pólitískt. Tilraunir í þessa átt í Frakklandi hafa mætt harðri andstöðu og því hefur lítið sem ekkert gerst. Slíkar aðgerðir leysa hins vegar ekki vandann. Og snjóboltinn heldur áfram að stækka.

Í þriðja lagi geta stjórnvöld skorið niður önnur útgjöld til að skapa svigrúm. Þetta felur í sér erfiðar ákvarðanir um forgang ríkisútgjalda, sérstaklega í löndum þar sem velferðarkerfið er umfangsmikið. En þegar bæta þarf við auknum framlögum til varnar- og öryggismála verður þetta enn erfiðara.

Í fjórða lagi er hægt að innleiða nýtt lífeyriskerfi sem byggir á sjóðasöfnun til að leysa gegnumstreymiskerfi af hólmi. Uppbygging nýs kerfis tekur áratugi. Samhliða þarf að hækka eftirlaunaaldur, auka atvinnuþátttöku, sérstaklega meðal eldri starfsmanna. Með öðrum orðum lengja starfsævi fólks í samræmi við lífaldur. Á móti kemur að lengri starfsævi kann að gera yngra fólki enn erfiðara fyrir að ná fótfestu á vinnumarkaðinum.

Á að fjármagna lífeyrisskuldbindingar sameiginlega?

Það er eðlilegt að spurningin um hvort Evrópusambandið reyni að dreifa þessum byrðum með einhverjum hætti milli ríkja verði stöðugt áleitnari. Hingað til hafa lífeyriskerfi verið á forræði einstakra ríkja og engin formleg stefna er um sameiginlega fjármögnun lífeyrisskuldbindinga. Hins vegar má sjá ákveðna þróun í átt að aukinni samábyrgð með sameiginlegri skuldsetningu eins og með endurreisnarsjóð ESB eftir Covid-faraldurinn. Þá eru margir áhrifamenn innan Evrópusambandsins sannfærðir um nauðsyn þess að samþætta betur ríkisfjármál aðildarríkjanna.

Með aukinni samþættingu eykst hættan á að skuldbindingar einstakra ríkja verði að sameiginlegu viðfangsefni.

Þessi þróun verður ekki aftengd lífeyrisskuldbindingum. Þegar og ef einstök ríki ráða ekki við skuldbindingar sínar eykst þrýstingur á sameiginlegar lausnir, líkt og gerðist að hluta til í evrukreppunni (sem sannfærði marga um að sameiginleg mynt án sameiginlegra ríkisfjármála virki illa) og aftur í faraldrinum.

Hér takast á ólíkir hagsmunir ríkja eftir því hvernig þau hafa staðið að málum. Annars vegar eru lönd sem hafa byggt upp lífeyriskerfi sem reist er að verulegu leyti á eignasöfnun og hins vegar lönd þar sem kerfið er að mestu gegnumstreymi og því eignalaust. Í þessum ríkjum er lífeyrir loforð um framtíðargreiðslur sem eru háðar því að nægjanlega stór vinnandi kynslóð standi undir þeim.

Þegar mörg af stærstu hagkerfum Evrópu standa frammi fyrir ófjármögnuðum lífeyrisskuldbindingum sem nema hundruðum prósenta af landsframleiðslu verður spurningin ekki hvort vandinn leysist innan hvers ríkis fyrir sig. Vandinn er í raun sameiginlegur þar sem hann ógnar sameiginlegum efnahags- og fjárhagslegum stöðugleika Evrópusambandsins.

Lífeyrisskuldbindingar einstakra landa Evrópusambandsins eru því spurning um framtíð evrópsks efnahagssamstarfs. Hvernig tekist verður á við ófjármagnaðar skuldbindingar mun ekki aðeins reyna á pólitíska samvinnu ríkjanna heldur ekki síður á efnahagslegan stöðugleika sambandsins í heild og þar með möguleika landanna til að tryggja almenna velferð íbúanna.

Hvað með Íslendinga?

Eitt er ljóst: Lífeyrisskuldbindingar eru eitt stærsta og erfiðasta verkefni sem stjórnvöld í Evrópu standa frammi fyrir. Fátt ógnar framtíð Evrópusambandsins meira en ósjálfbærni lífeyriskerfisins í einstökum löndum.

Þegar Íslendingar velta því fyrir sér hvort rétt sé að ganga til liðs við Evrópusambandið verða þeir að átta sig á því hvernig líklegt er að sambandið takist á við erfiða stöðu þegar kemur að lífeyrisréttindum. Sú hætta er fyrir hendi að íslenskt launafólk, sem tekist hefur að tryggja fjármögnun lífeyrisskuldbindinga, þurfi að sætta sig við lakari lífeyri til að tryggja fjárhagslegan stöðugleika Evrópusambandsins ef til aðildar kemur. En um þetta ræðir forystufólk ríkisstjórnarinnar ekki – ekki frekar en leiðtogar Evrópusambandsins.